Contre-propagande bancaire – Episode 2

Suite des cours d’autodéfense intellectuelle bancaire par Olivier Berruyer, du blog Les-crises.fr. Voici l’épisode 2 d’une série à suivre !

Suite des cours d’autodéfense intellectuelle bancaire par Olivier Berruyer, du blog Les-crises.fr. Voici l’épisode 2 d’une série à suivre !

La séparation serait mauvaise pour l’emploi :

« Nous ne cassons pas le modèle de la banque universelle, celui qui consiste à faire cohabiter banque de détail et banque des entreprises. En France, le secteur bancaire représente 400 000 emplois à préserver. » [Pierre Moscovici, 19 novembre 2012, Ouest France]

« Je vais appliquer la promesse de François Hollande, mais je vais l’appliquer de manière intelligente. […] Il fut une réforme qui soit à la fois profonde, ferme, mais qui en même temps tienne compte de ce qu’est la banque en France. La Banque, en France, c’est une industrie qui emploie 400 000 personnes. […] Permettez qu’on soit attaché à ces 400 000 emplois. » [Pierre Moscovici, 7 décembre 2012, BFM TV]

Eh bien, si on ne réforme pas un secteur économique au prétexte qu’il emploie 400 000 personnes, nous ne sommes pas prêts de réformer le pays…

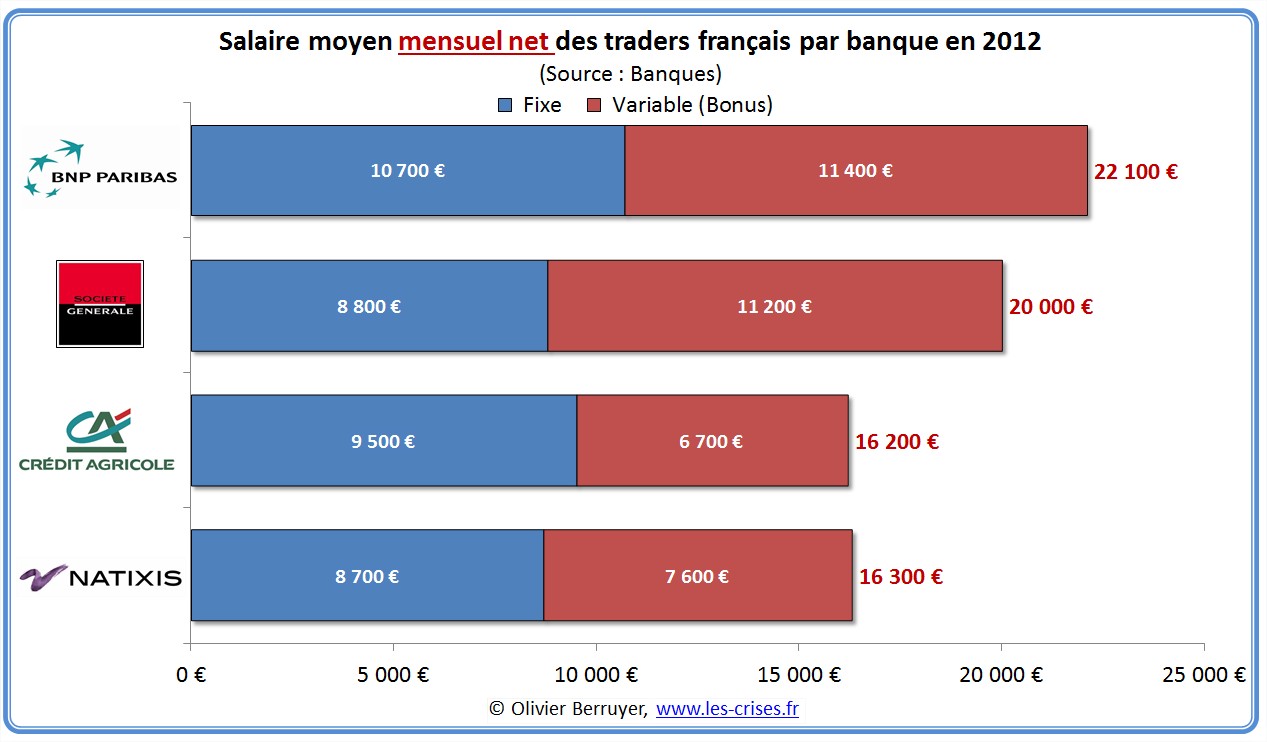

Il s’agit bien au contraire de protéger ces emplois en évitant une nouvelle crise…. Mise à part une diminution du nombre de traders (dans la vaste majorité exerce désormais hors de France), une scission des activités devrait au contraire avoir un effet positif sur l’emploi. On sait bien qu’une fusion se traduit par des pertes d’emploi, il est donc logique qu’une scission en crée !

C’est le modèle actuel qui a détruit des emplois ! (et pas que dans la banque, puisqu’il a largement participé à la crise économique…)

Et il continue :

- BNP Paribas: 373 postes supprimés en France et 1.023 à l’étranger (syndicats)

- Société Générale: “des centaines d’emplois”supprimés en France

- La Société Générale va supprimer 2.000 postes en Russie (Oudéa)

- Crédit Foncier réduit ses effectifs de 12% et ses coûts de 80 M EUR par an (DG)

- La banque Dexia va supprimer 665 postes supplémentaires

- CIF : Les salariés manifestent à Paris contre l’extinction de l’établissement

- Bank of America: jusqu’à 30.000 suppressions d’emplois envisagées (presse)

- La banque américaine Citigroup va supprimer plus de 11.000 postes

- Citigroup va supprimer 900 emplois dans le courtage, banque d’investissement (presse)

- Bank of New York Mellon prévoit de supprimer 1.500 postes

- La banque américaine Goldman Sachs prévoit quelque 1.000 licenciements

- Wells Fargo va supprimer jusqu’à 3.800 postes sur 12 mois

- Morgan Stanley envisage des baisses d’effectifs en courtage

- GB/banque: Lloyds Banking Group confirme la suppression de 15.000 postes d’ici 2014

- GB: la banque nationalisée Northern Rock supprime encore près de 700 emplois

- GB: suppression de 3.500 emplois à la Royal Bank of Scotland

- Royal Bank of Scotland : 300 emplois de plus supprimés dans la banque d’investissement

- Emploi : HSBC va supprimer 2.000 emplois au Royaume-Uni

- Deutsche Bank va supprimer 500 postes dans sa banque privée Sal. Oppenheim

- Deutsche Bank veut supprimer 1.000 postes dans sa banque d’investissement

- Credit Suisse supprime 300 emplois en Suisse

- Belfius (ex-Dexia Banque Belgique) va supprimer 900 postes sur quatre ans

- Banque / Assurance: ING annonce la suppression de 2.350 emplois

- Commerzbank : Entre 5.000 et 6.000 emplois menacés

- Plan social : UBS pourrait supprimer 10 000 emplois dans le cadre d’un vaste programme d’économies

- Social : Julius Baer prévoit de supprimer un millier d’emplois dans le monde

- Nomura veut réduire ses coûts d’un milliard de dollars d’ici à mars 2014

- Banque / Emploi : National Australia Bank (NAB) va supprimer 1.400 postes en Grande-Bretagne

- Finance: Mitsubishi UFJ Morgan Stanley va réduire ses effectifs de 20% (presse)

- La banque HSBC va supprimer 3.000 emplois en 3 ans à Hong Kong

- Suisse: 10.000 emplois du secteur bancaire sont menacés (banquiers)

- HSH Nordbank va supprimer 900 postes supplémentaires d’ici 2014

- La banque néerlandaise ABN Amro annonce 2.350 suppressions d’emplois

- Italie: UniCredit compte supprimer 4.700 emplois selon un syndicat

- Bankia, nationalisée, supprimera 6.000 emplois d’ici à 2015

- Barclays envisage de supprimer 2.000 postes dans sa branche investissement

- Credit Suisse va supprimer 150 emplois en Allemagne

- Portugal : La banque BCP a négocié le départ d’environ 600 employés

- La banque espagnole Banco de Valencia va supprimer la moitié de ses effectifs

- La banque allemande HVB (groupe UniCredit) va supprimer 600 postes

- Barclays veut réduire ses coûts et supprimer plus de 2.000 emplois

- Commerzbank supprime 1.800 emplois, première étape de sa restructuration

- Le Crédit Agricole pourrait supprimer 1.400 postes au sein de ses caisses régionales

- Goldman Sachs licencie 5% de ses effectifs dans le monde

- JPMorgan veut supprimer entre 16.000 et 19.000 emplois d’ici 2014

- HSBC compte supprimer des milliers d’emplois supplémentaires

- Les syndicats de la banque espagnole CaixaBank signent l’accord réduisant les suppressions d’emplois

- UBS Securities va supprimer 25 postes en France, soit 1/4 de ses effectifs

- HSBC annonce la suppression de près de 1.150 emplois

- RBS annonce la suppression de 1.400 emplois administratifs

etc., etc., etc.

« Pierre Moscovici insiste sur cette industrie qui emploie 400 000 personnes. À son niveau de ministre, je regrette que personne ne lui ait dit que si on avait des banques plus petites et mieux diversifiées, ce ne sont pas 400 000 emplois qu’on aurait mais 600 000… » [Thierry Philipponnat, ancien banquier d’investissement, Secrétaire Général de Finance Watch, 25 octobre 2012, Arrêt sur Images]

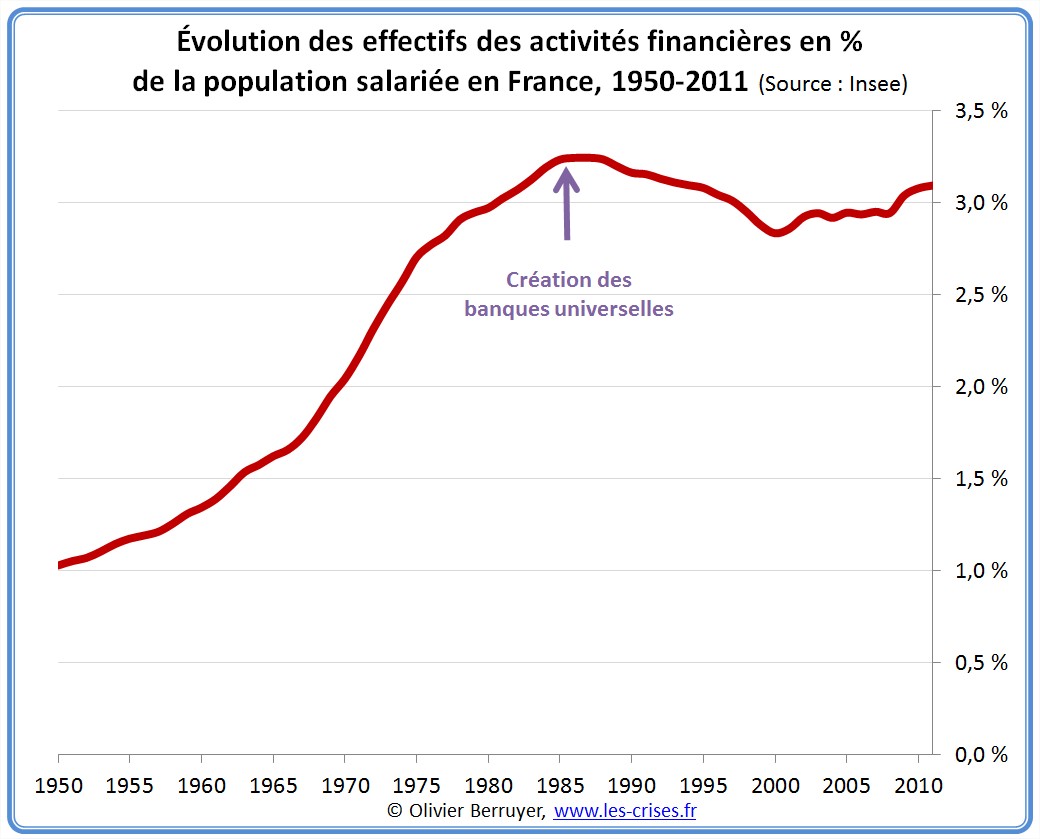

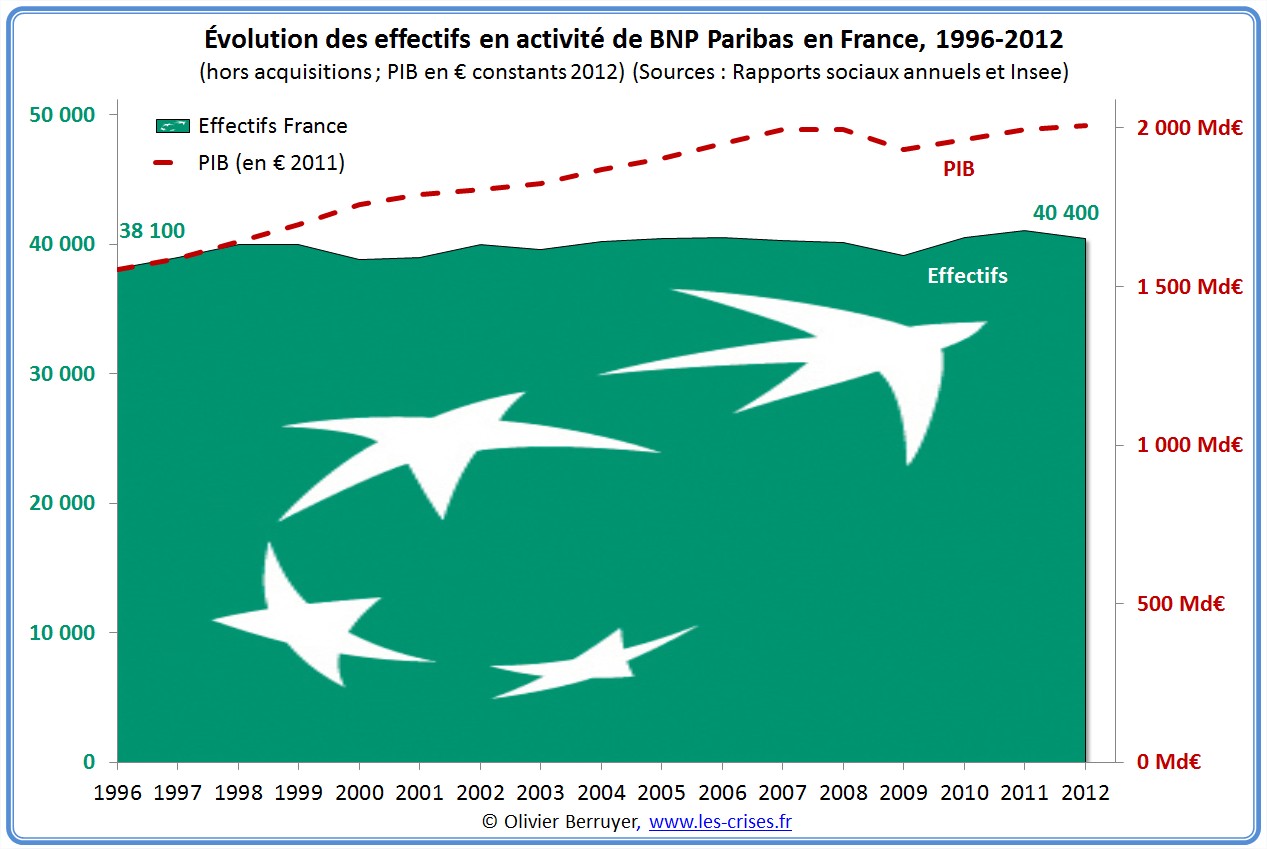

On observe avec l’exemple de BNP Paribas que le « modèle français de banque universelle » n’est pas très bon pour l’emploi : ses effectifs ont à peine augmenté face à une croissance du PIB de près de 30 % en 15 ans.

Avec une scission, ne seront au pire affectés que quelque traders – qui ne sont pas les salariés les plus à plaindre…

C’est une solution qui sera un frein à la croissance :

« La banque universelle est un bon modèle pour la croissance. […] La démarche […] doit être guidée par la recherche de l’intérêt général, celui des déposants, des contribuables mais aussi dans l’objectif d’un financement optimal de la croissance, clef de l’emploi.» [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

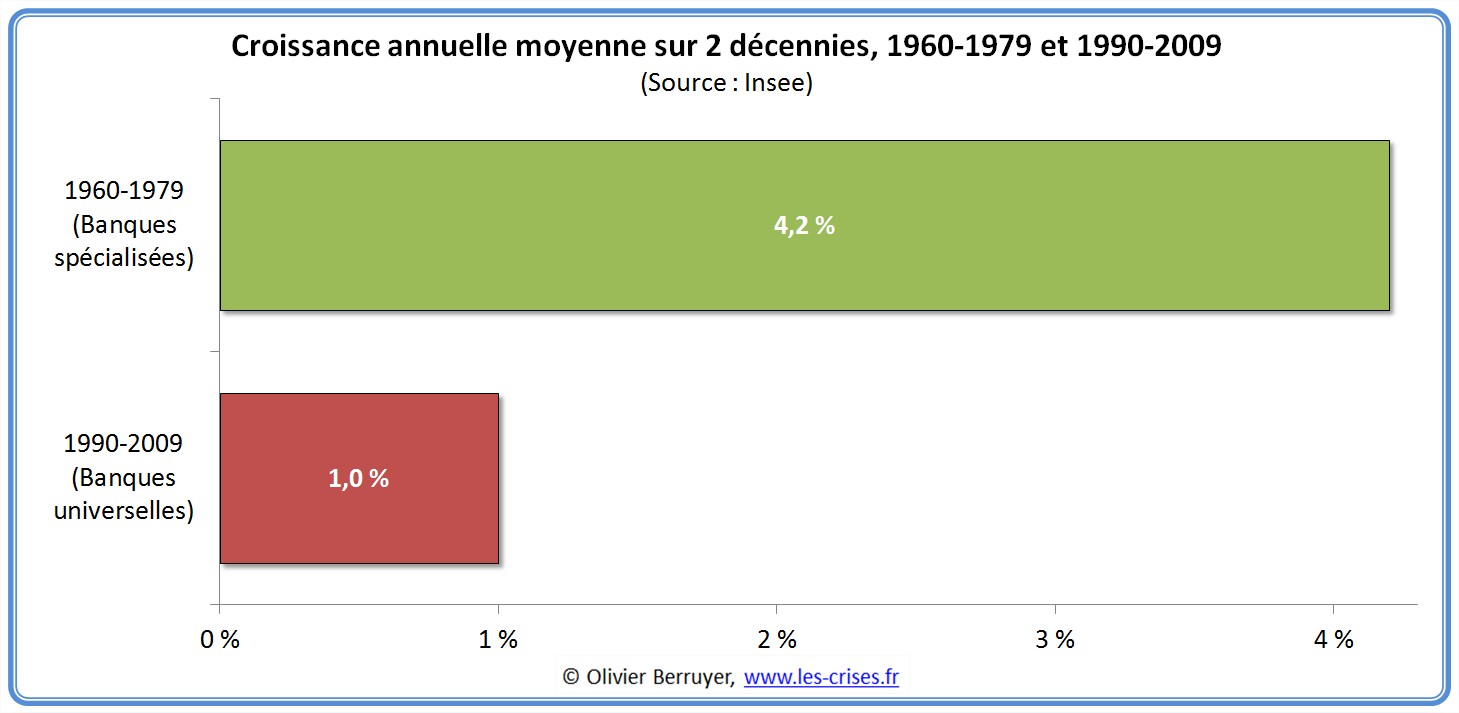

C’est une affirmation d’autorité qui n’est étayée par aucun élément factuel. Aux États-Unis, la règle du Glass-Steagall Act n’a pas empêché une période historique de très forte croissance entre 1940 et 1973. En France, où elle était appliquée juridiquement jusqu’en 1984, les chiffres parlent d’eux-mêmes :

- décennie 1960 et 1970, pas de banques universelles : croissance annuelle moyenne : 4,2 %

- décennie 1990 et 2000, banques universelles : croissance annuelle moyenne : 1,0 %

Il est d’ailleurs sidérant d’entendre un argument expliquant qu’un modèle est bon pour la croissance dans une période sans croissance et de chômage (mais alors, que fait la banque universelle en ce moment face à lui ?), alors que le modèle strictement opposé (la séparation) était celui qui a accompagné la plus forte période de croissance de toute l’Histoire…

Un système bancaire plus simple, mieux contrôlé et donc plus sûr est davantage capable d’instaurer la confiance et de financer l’économie – d’autant qu’il n’y aurait pas pour lui d’autre activité possible…

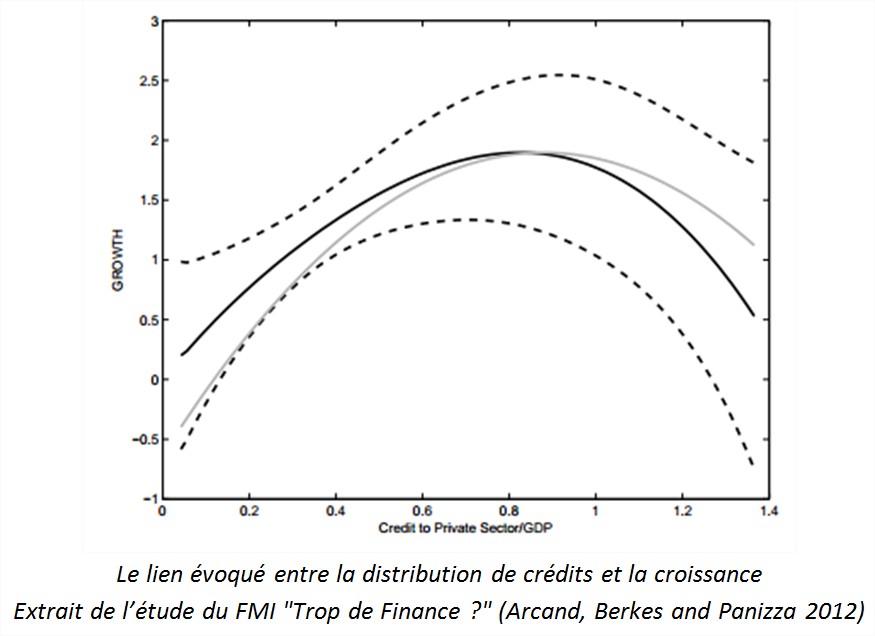

Plus encore, une étude récente du FMI démontre le contraire de cet argument : c’est la financiarisation et les mégabanques qui sont un frein à la croissance :

« Un fait très intéressant a été démontré par une étude du FMI plus tôt cette année, qui s’est penchée sur la relation entre la taille du système bancaire et la croissance de l’économie.

Le résultat de cette étude était très important, car il a renversé une partie de l’orthodoxie qui existait depuis 20 ou 30 ans, qui était que « plus c’est grand, mieux c’est » : plus grande est la taille du système bancaire et plus étendu est le système financier, plus il y a de croissance. L’étude montre que cela n’est vrai que dans certaines limites. Grosso modo, en fonction de ses chiffres, dès que le crédit au secteur privé dépasse quelque chose comme 100% du PIB, ces bénéfices commencent à s’estomper. En fait, ils deviennent même néfastes. Une des raisons en est qu’on observe qu’à la fois les personnes et les capitaux, des ressources humaines et des ressources financières, sont aspirés par la finance et mis à l’écart de la partie non financière de l’économie d’une manière qui retarde et ralentit la croissance de la productivité dans ces secteurs non financiers de l’économie. […]

Cette étude suggère donc que, loin qu’il y ait un certain coût à limiter la taille des banques, il pourrait bien y avoir un plus large avantage pour l’économie non financière à voir ces limites mises en place. […] Des limitations de la taille des bilans des banques pourraient en fait représenter un bénéfice net pour l’ensemble de l’économie, grâce aux ressources rejoignant le secteur non financier, et en particulier, les secteurs qui sont tributaires de la main-d’œuvre qualifiée. L’étude suggère que les industries à forte intensité de Recherche et Développement sont particulièrement pénalisées par ce phénomène des physiciens, des mathématiciens et des scientifiques se jetant dans la finance, qui a représenté un réel déferlement au cours des 20 ou 30 dernières années. » [Andrew Haldane, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, 7 novembre 2012,Audition au Parlement britannique]

Le renforcement de la régulation suffira :

« S’il n’y a pas un régulateur fort et compétent, avec une supervision de qualité, il y aura un risque. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune]

« Le risque posé par les banques n’est donc pas lié à la nature de leurs activités, mais au sérieux de la régulation. […] Puisqu’il ne s’agit pas d’une crise de modèle, séparer strictement les activités bancaires en découpant les banques ne répondrait pas à la question. C’est sur la régulation qu’il faut agir en priorité. […] On n’insistera jamais assez sur la nécessaire qualité de la supervision. La règle n’est rien sans un contrôle rigoureux et concret.» [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

Le déroulé de cette crise a largement démontré l’échec de la régulation. Les banques sont devenues des organisations tellement complexes qu’il est impossible de les contrôler de l’extérieur. Tout comme de l’intérieur – les PDG ont fréquemment découvert bien trop tard les fragilités de leur propre entreprise.

On comprend dès lors mieux ces “étranges” appels des banquiers à avoir des régulateurs plus puissants – la BCE va désormais se charger de contrôler 6 000 banques, sachant que la plupart des Banques centrales nationales qui le faisaient jusqu’à présent ont échoué, ainsi que l’Autorité de Contrôle Prudentiel (ACP) en France (fraude Kerviel, double faillite de Dexia, crise de liquidités en 2011, etc.)

Il faut donc agir sur les structures (plutôt que sur les comportements des gens), en les simplifiant.

« La structure actuelle de la régulation (surveillance) des services financiers a échoué. […] Il est temps de tirer les leçons de la régulation plus efficace des autres industries. Ces leçons soulignent clairement la nécessité de réguler au moyen de règles relativement simples, axées sur les structures.» [John Kay, conseiller économique de plusieurs gouvernements dans le monde, 15 septembre 2009, « Narrow Banking, La réforme de la régulation bancaire« ]

« La crise a été causée par des dirigeants bancaires cupides et incompétents qui ont échoué à contrôler des activités qu’ils ne comprenaient pas. Si les régulateurs peuvent être accusés de ne pas avoir agi assez vigoureusement, l’affirmation selon laquelle ils auraient causé la crise est aussi ridicule que l’affirmation selon laquelle le crime serait causé par l’indolence de la police. » [John Kay, 27 octobre 2009, Financial Times]

« Pour moi, les avantages des banques d’investissement ne suffisent pas à justifier les risques. Cette activité est dangereuse et presque impossible à réguler. Je pense que, dans une large mesure, nous pourrions très bien nous passer de ce qu’elles font. Elles ont des fonctions importantes. Mais une grande partie consiste à spéculer les unes contre les autres. Il est très difficile d’argumenter en faveur de cela. » [Martin Wolf, membre de la commission Vickers, 20 décembre 2011, Les Echos]

« Notre plus grand problème de régulation, ce sont les banques géantes de Wall Street. Elles demeurent dangereuses en étant sous la quasi-tutelle de l’État et elles ont inexorablement tendance à en abuser pour spéculer avec les dépôts assurés par les contribuables et avec l’argent bon marché de la Fed. Oubliez le Too big to fail. Ces banques sont trop grosses pour exister – trop grosses pour être gérées en interne et régulées de l’extérieur. Il faut les scinder par décret. » [David Stockman, ancien directeur du Bureau du Budget américain, 13 août 2012, The New York Times]

« Le secret de l’échec des régulateurs ? La réponse est simple. Ou plutôt,c’est la complexité. […] La logique suggère de trouver des solutions plus appropriées que celles qui sont actuellement mises en œuvre, ou même seulement envisagées. De strictes limites de taille et la séparation forcée de la banque commerciale et de la banque d’investissement sont deux de ces options fréquemment citées. […]

La finance moderne est complexe, peut-être trop complexe. La régulation de la finance moderne est complexe, certainement trop complexe. Cette configuration génère des problèmes. Comme on ne combat pas le feu par le feu, on ne combat pas la complexité par la complexité. Parce que la complexité génère de l’incertitude, pas du risque, il faut une réponse réglementaire fondée sur la simplicité, pas sur la complexité.

Fournir une telle réponse exigerait une volte-face de la collectivité des régulateurs par rapport à la voie suivie durant la plus grande partie des 50 dernières années. Si une crise qui ne se produit qu’une fois dans une vie n’est pas capable d’entraîner un tel changement, on se demande ce qui pourrait le faire. » [Andrew Haldane, 31 août 2012, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, Discours à la réunion annuelle des banquiers centraux de Jackson Hole]

« Le problème est pour le moins simple : au gré de la complexification de la finance, les régulateurs ont tenté de tenir le rythme en adoptant des règles encore plus compliquées. C’est une course à l’armement que les agences gouvernementales sous-financées n’ont aucune chance de gagner.

Déjà dans les années 90, les régulateurs se plaignaient en privé des difficultés de garder les équipes capables de comprendre rapidement les évolutions rapides des marchés de dérivés. Les assistants de recherche avec une année d’expérience travaillant sur les dérivés étaient aspirés par le secteur privé, à des salaires cinq fois supérieurs à ceux que le gouvernement était en mesure de proposer. […] Un système bien plus simple et transparent conduirait à terme à plus de crédit et à une plus grande stabilité, et non le contraire. Il est grand temps de remettre un peu de bon sens dans la régulation des marchés financiers. » [Kenneth Rogoff, ancien chef-économiste du FMI, 6 septembre 2012, Project Syndicate]

La définition des activités risquées est floue :

La définition des activités risquées est floue :

Il suffit d’augmenter les pouvoirs du régulateur :

« On peut imaginer d’interdire un certain nombre d’activités les plus risquées, par exemple les titrisations complexes. Mais cela me semble difficile d’en faire une liste dans une loi car les produits évoluent en permanence. Ce serait plutôt au régulateur de définir cette liste. […] Tout l’enjeu est de savoir comment définir de manière normative la frontière entre ce qui serait interdit et ce qui serait autorisé. Le bon raisonnement est sans doute de limiter un cumul excessif de risques. On a le droit de se tromper sur une opération, mais il faut faire en sorte de ne pas prendre dix fois le même risque. Mais, là encore, je ne vois pas comment une loi peut prévoir cela. C’est plutôt au superviseur d’y veiller. » [Frédéric Oudéa, PDG de la Société Générale, 15 juin 2012, La Tribune]

Toutes les activités bancaires sont risquées, même les plus simples comme l’octroi de prêts immobiliers aux particuliers. La faillite du système bancaire espagnol est un exemple d’actualité qui vient immédiatement à l’esprit.

C’est pourquoi le niveau de risque n’est pas un critère pertinent pour séparer les activités bancaires. Il s’agit au contraire d’imposer des règles simples de déontologie et de supprimer les conflits d’intérêtsdes banquiers.

Les banques essayent de faire pencher le débat vers une séparation liée au niveau de risque car elles savent que toute réglementation basée sur ce principe sera suffisamment floue pour être inapplicable ou contournable en pratique. En particulier si elle échappe au législateur pour se perdre dans les méandres de la réglementation édictée par le régulateur, comme on le voit actuellement aux États-Unis.

« Les banques qui ont semé la pagaille dans l’économie mondiale n’ont toujours pas fait ce qu’il faut faire. Pire encore, elles ont reçu le soutien de la Fed, dont on aurait pu attendre un peu plus de prudence compte tenu de l’ampleur de ses erreurs passées et de sa complicité évidente à servir les intérêts des banques qu’elle était censée réguler. Cela est important et pas uniquement du point de vue de l’Histoire ou des responsabilités : trop de choses sont laissées aux soins des régulateurs. Et une question reste en suspens : peut-on leur faire confiance ? À mon sens, la réponse est un non sans ambiguïté, et c’est pourquoi il nous faut « bétonner » plus encore le cadre règlementaire. L’approche habituelle – confier aux régulateurs la responsabilité de régler les détails – ne sera pas suffisante. » [Joseph Stiglitz, prix Nobel d’économie 2001, 4 juin 2010, Les Echos]

« À la question de savoir si les régulateurs et les législateurs sont parvenus à corriger les défauts du système financier qui ont conduit le monde au bord d’une récession majeure, la réponse est non. […] Peu de choses ont véritablement changé. La législation et la régulation mises en place à la suite de la crise ont principalement servi de pansements pour préserver le statu quo. Les hommes politiques et les régulateurs n’ont ni le courage politique, ni la conviction intellectuelle nécessaires pour revenir à un système beaucoup plus clair et plus direct. […] Le problème est pour le moins simple : au gré de la complexification de la finance, les régulateurs ont tenté de tenir le rythme en adoptant des règles encore plus compliquées. C’est une course à l’armement que les agences gouvernementales sous-financées n’ont aucune chance de gagner. » [Kenneth Rogoff, ancien chef-économiste du FMI, 6 septembre 2012, Project Syndicate]

« La campagne de lobbying des derniers mois pour influencer les régulateurs en charge de la mise en œuvre de la règle Volcker méritait d’être vue. Une étude de Kimberly Krawiec […] montre qu’entre le 26 juillet 2010 et le 11 octobre 2011, 93 % de ceux qui ont visité les membres ou le personnel de l’Autorité des Marchés Financiers à propos de l’amendement Volcker étaient des institutions financières, cabinets d’avocats, cabinets comptables, associations de traders, lobbyistes ou conseillers politiques qui représentaient les institutions financières. Le reste, 7 %, représentaient l’intérêt public ou des syndicats. Compte tenu de la vision hémiplégique qu’ont reçue les régulateurs, il est difficile d’imaginer une mise en œuvre mordante de la règle Volcker. Ma première réaction, à savoir que c’était une simple feuille de vigne, est sur le point de se révéler juste. » [Ted Kaufman, président de l’Autorité parlementaire américaine de contrôle des marchés financiers, 5 mars 2012, www.tedkaufman.com]

« La version de la règle qui a été incluse dans la loi Dodd-Frank a laissé les détails aux régulateurs. Et maintenant, les régulateurs ont produit un ensemble de 298 pages de règles proposées, et personne n’est content. Les organismes de réglementation ont sollicité des commentaires sur pas moins de 350 questions. Les banquiers disent que tout cela est trop bureaucratique et va couper dans leurs lignes les plus rentables. Les associations de consommateurs avertissent que la chose a trop de lacunes. Les arrogants de Wall Street disent que c’est un jeu d’enfant de camoufler un trading pour le compte propre de la banque en un trading client. Tout ceci, bien sûr, est correct. […] Ne nous leurrons pas : il n’y aura jamais assez de règles et de régulateurs pour contrôler toutes les zones d’ombre d’un système aussi compliqué. Le meilleur remède est une simplification drastique. […] Une politique bien plus avisée aurait été de revenir à la simple ligne lumineuse de la loi Glass-Steagall. » [Robert Kuttner, fondateur du journal The American Prospect, 16 octobre 2011, The Huffington Post]

« Si le Congrès abrogeait le Glass-Steagall Act, les résultats pourraient êtrecatastrophiques. Nous n’avons pas d’agence capable de superviser les banques géantes qui seront nécessairement créées après l’abrogation du Glass-Steagall. Aucun régulateur ne sera capable de contrôler totalementdes institutions financières universelles opérant dans plusieurs États. » [John W. Moscow, ancien chef du Bureau des Fraudes de New-York, « Plus grosses sont les banques, plus gros sont les problèmes », 28 juin 1995,The New York Times – licencié de la Fed le lendemain de cette tribune…]

C’est une question de contrôle interne des risques :

Imaginerait-on de laisser la sécurité des centrales nucléaires reposer uniquement sur le contrôle interne de l’exploitant ? Non, car les conséquences d’une catastrophe affectent toute la société.

C’est pourquoi il est légitime et nécessaire de mettre en place des mesures structurelles de prévention des risques en plus des actions administratives internes et externes de mesure et de contrôle des risques. Ce principe est similaire à celui appliqué en ingénierie des bâtiments : la sécurité par design.

(248)