Contre-propagande bancaire – Episode 3

Suite des cours d’autodéfense intellectuelle bancaire par Olivier Berruyer, du blog Les-crises.fr. Voici l’épisode 2 d’une série à suivre !

Suite des cours d’autodéfense intellectuelle bancaire par Olivier Berruyer, du blog Les-crises.fr. Voici l’épisode 2 d’une série à suivre !

La séparation des activités est une recette d’un autre temps :

La séparation des activités est une recette d’un autre temps :

« Le modèle français s’appelle le modèle français de banque universelle. Je ne vais pas casser les banques en deux. Je ne vais pas casser les banques en deux. [bis] Il n’y aura pas d’un côté BNP Paribas Banque et BNP Paribas Affaires, on ne va pas revenir 20 ans en arrière. » [Pierre Moscovici, 7 décembre 2012, BFM TV]

Eh bien si ! – car à l’époque, la mode n’était pas à la faillite et aux centaines de milliards d’euros de soutien aux banques… Le principe de séparation des activités bancaires est un principe ancien et éprouvé. L’argument se renverse facilement : pourquoi devrait-on remplacer les recettes anciennes et éprouvées par des recettes nouvelles qui ont démontré leur inefficacité à prévenir les crises, et leur dangerosité extrême ?

Rappelons simplement qu’il n’y a eu aucune faillite bancaire de grande ampleur, ni aucune crise bancaire systémique, durant toute la durée de l’application du Glass-Steagall Act aux États-Unis, de 1933 à 1999.

Ce principe digne « de l’âge de pierre » existait donc encore il y a moins de 15 ans, et il n’aura pas fallu plus d’une dizaine d’années après son abrogation pour déclencher une crise bancaire systémique comparable à celle de 1929, celle-là même qui avait conduit à la mise en place de la règle Glass-Steagall.

« Le Glass-Steagall satisfait aux trois critères de robustesse : simple, structurelle et visant à éviter les évènements catastrophiques rares. Et cela s’est vérifié, durant plus d’un demi-siècle sans un seul événement d’importance systémique aux États-Unis. » [Andrew Haldane, Directeur de la Stabilité Financière de la Banque centrale d’Angleterre, mars 2010, « La question à 100 milliards de dollars », BOE]

« Le Glass Steagall Act a divisé les institutions financières en deux groupes. [… ] Cela a duré cinquante ans, durant lesquels le pays a prospéré sans grande crise financière. Puis […en 1999] le Glass Steagall Act a été entièrement annulé et les banques commerciales ont à nouveau été autorisées à s’engager dans la banque d’investissement. Il n’a fallu que dix ans pour le résultat inévitable : la crise financière de 2008. » [Ted Kaufman, président de l’Autorité parlementaire américaine de contrôle des marchés financiers, 17/10/2011, The Huffington Post]

« Après le Glass-Steagall Act, après la réglementation de 1933, on n’a plus eu aucune crise bancaire, il n’y en a eu aucune dans les années 1950, 1960, 1970, 1980… » [Daniel Cohen, 8 octobre 2012, Le monde d’après, France 3]

La diversification des risques aide à garantir la sécurité :

« La diversification des risques est aussi un moyen de garantir la sécurité. » [Frédéric Oudéa, PDG de la Société Générale, 5 septembre 2012, Le Point]

Un portefeuille d’activités varié peut parfois permettre de lisser les résultats dans le cadre des cycles économiques normaux. Malheureusement, le secteur bancaire peut être confronté à des crises majeures, entraînant des pertes colossales, et la faillite de l’ensemble, selon le principe de la pomme pourrie dans un panier de fruit. Il est trop fragile pour que l’on puisse lui appliquer ce raisonnement. Cependant, la multiplication de risques de natures très différentes au sein d’une même entité aggrave souvent considérablement le risque, en augmentant la complexité de l’ensemble, en faisant cohabiter des cultures de risque très différentes, et en réduisant la qualité du pilotage global, qui n’est plus expert en rien.

« Malgré tous les bienfaits de la diversification, les tensions culturelles entre les activités bancaires d’investissement et celles de dépôts et crédits ne peuvent être résolues qu’en séparant totalement les deux, sur le modèle formel de Glass-Steagall. » [Éditorial, « Restaurer la confiance après Diamond », The Financial Times, 3 juillet 2012, Ft.com]

Cela revient à importer en France une solution conçue pour des problèmes existant ailleurs :

« Pourquoi importer en Europe continentale, et en France en particulier, des solutions conçues pour combattre certaines fragilités bancaires constatées ailleurs ? » [Frédéric Oudéa, PDG de la Société Générale, 20 juin 2012, Les Echos]

« Si un encadrement des activités bancaires peut présenter certains avantages, il convient néanmoins de se méfier des modèles importés, tels que les modèles « Volcker » ou « Vickers », ou des recommandations universelles. Dans le cas où un encadrement devrait être adopté, il devrait reconnaître la résilience démontrée du modèle de banque universelle, tout en renforçant encore sa solidité et son efficacité au service du financement de l’économie. » [Rapport Pébereau de l’Institut Montaigne, octobre 2012 {NB. 5 membres du groupe de travail sur 15 sont des banquiers universels…}]

Il est étonnant de prétendre que la France est immunisée contre les difficultés bancaires, qui n’ont pourtant cessé de défrayer la chronique : faillite du Crédit Lyonnais en 1993, du Crédit Foncier de France en 1995, de Dexia en 2008 puis 2011 puis 2012, l’affaire Kerviel en 2008, la quasi faillite de Natixis en 2009, le Crédit immobilier de France en 2012, la banque de Peugeot (PSA Finance) fin 2012…

Les difficultés bancaires, comme les nuages radioactifs, ne s’arrêtent pas aux frontières françaises !

La séparation stricte des banques n’existe nulle part ailleurs :

« Une séparation totale ça n’existe nulle part au monde, alors on pourrait être nettement plus intelligents que partout au monde mais aucun pays ne va dans cette direction, la séparation totale me parait tout à fait inefficace et ne marchera pas. » [Frédéric Oudéa, PDG de la Société Générale, 11 juin 2012, LCI]

Durant de nombreuses décennies, la séparation a existé partout dans le monde, y compris en France. Sans aucune crise bancaire d’envergure. Puis le modèle de banque universelle a proliféré dans le monde, et a entraîné la pire crise bancaire de l’Histoire en moins d’une quinzaine d’années. Du coup, la pression monte dans de très nombreux pays pour aller dans cette direction – comme notre document “Scinder les banques – Le Verbatim” le démontre.

Fait rare, tous les artisans de l’abrogation du Glass-Steagall reconnaissent aujourd’hui que c’était une grave erreur :

- les politiques : Bill Clinton (il la cite comme une de ses deux grosses erreurs) et Newt Gingrich ;

- les régulateurs : Arthur Levitt, de la SEC ;

- les banquiers qui l’ont demandé : Sandy Weill et John Reed, de Citigroup et David Komansky de Merrill Lynch.

« Alors on pourrait être nettement plus intelligents » que ces personnes, mais on pourrait aussi les écouter…

« Partout ailleurs on aura fini par démanteler les banques universelles,pour des raisons égoïstes de sécurité de la communauté nationale, sauf en France… » [Jérôme Cazes, ancien DG de l’assureur-crédit Coface, « Démanteler d’urgence les grandes banques françaises », 12 mars 2012,Xerfi]

La future réglementation Bâle III suffira :

« [Il faut] voir si, au fond, depuis le début de la crise et avec les réglementations déjà arrêtées- je pense à Bâle III qui a pour but de rendre justement le système plus solide – il y a encore à faire du point de vue de l’organisation des banques. » [Frédéric Oudéa, PDG de la Société Générale, 8 mai 2012, Europe 1]

« J’espère que Michel Barnier sera attentif à ce que feront les États-Unis avant d’appliquer les règles de Bâle III, afin d’éviter de pénaliser l’Europe comme il s’y était engagé. […] La décision des États-Unis relève du bon sens politique à l’heure où il faut relancer la croissance. »

[Jean-Paul Chifflet, PDG du Crédit Agricole, 25 novembre 2012, Les Echos]

Il est vrai que les banques sont déjà engagées dans un effort conséquent pour s’adapter aux contraintes prudentielles de Bâle III – rendues nécessaires par la faiblesse des fonds propres des banques européennes. Les États-Unis venant d’annoncer qu’ils en différaient l’application (ayant des doutes sur le principe consistant à pondérer les risques sur la base de modèles internes des banques, évidemment fortement biaisés), et nos banques demandent que l’Europe en fasse de même.

C’est cependant oublier que les banques européennes sont moins bien capitalisées que les banques américaines. Ainsi, en 2008, le levier des banques américaines était de 20 mais de près de 40 en Europe (Source : D. Lacoue-Labarthe). Ceci perdure même après les récentes augmentations de capital.

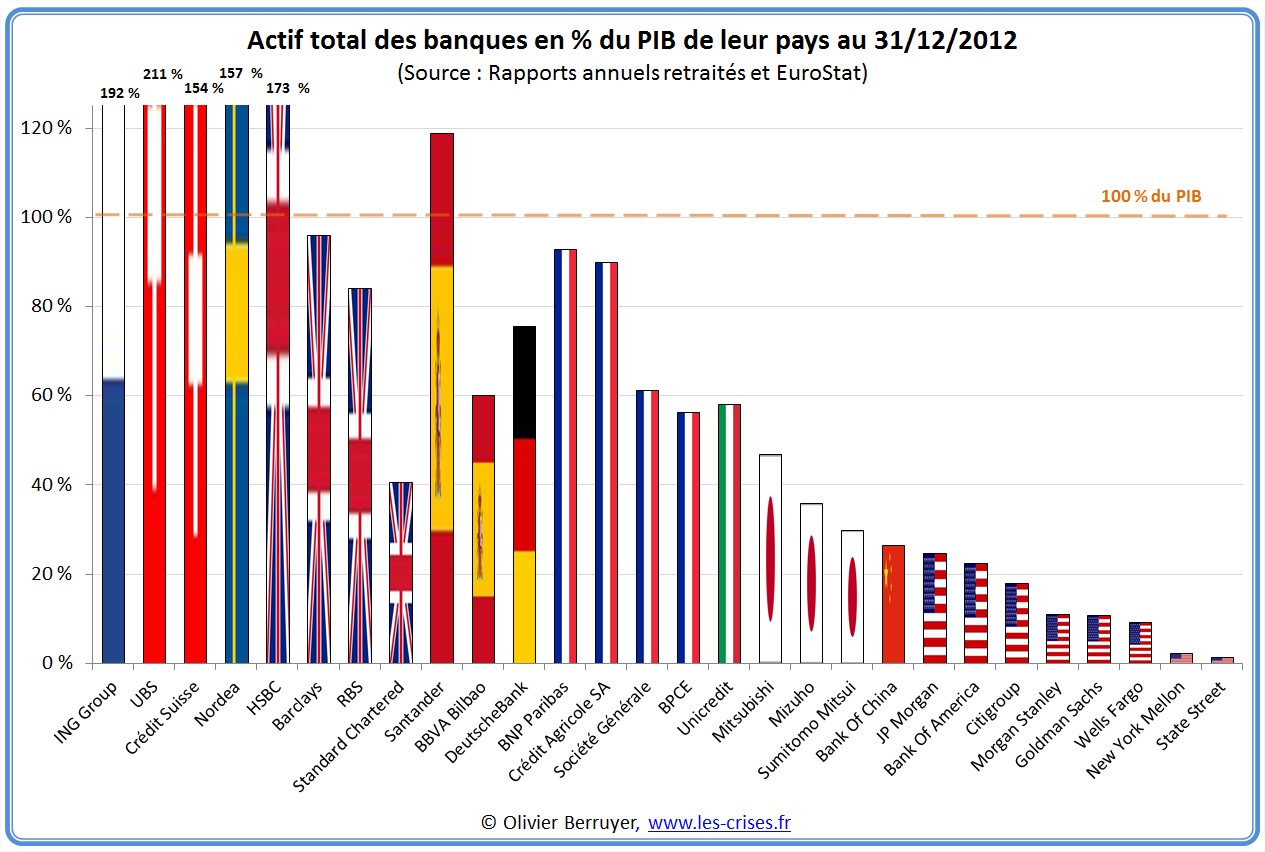

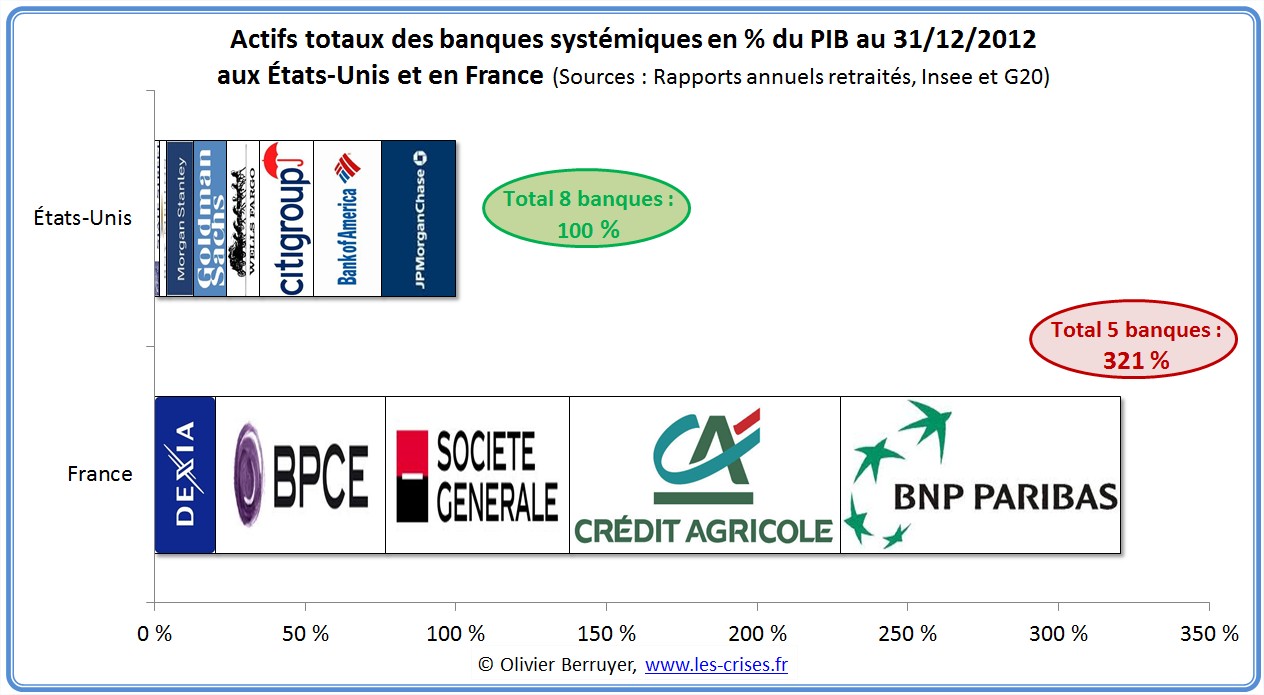

Le poids relatif de nos mégabanques est également bien plus inquiétant qu’Outre-Atlantique (même en retraitant l’actif comptable pour le mettre aux normes européennes):

Voici enfin le classement en fonction du rapport “Actif total / PIB du pays”

Ceci étant, quelles que soient les augmentations de fonds propres imposées, ces fonds propres resteront au final limités par rapport à l’ensemble des actifs bancaires. Comme Andrew Haldane, de la Banque d’Angleterre, le souligne, si on n’utilise que ce moyen, le débat ne devrait alors pas être de passer de 8 % à 10 %, mais plutôt à 20 % ou 30 % – ce qui n’est pas viable. Il faut donc bien scinder les structures.

La réglementation au niveau des fonds propres est donc complémentaire. Il est important de rappeler par ailleurs que les contraintes prudentielles ne peuvent seules prétendre résoudre les conflits d’intérêts au sein des banques universelles, ni sanctuariser réellement l’activité de banque de détail.

La règle Volcker ou Vickers est moins coûteuse qu’une séparation pure et simple :

Le critère le plus important d’une telle mesure n’est pas le coût, facilement absorbable par les banques surtout en regard des pertes de trading régulièrement dévoilées, mais dans l’efficacité à sécuriser le système bancaire. Or seule une vraie séparation permet de garantir cette efficacité.

L’avantage de la séparation du type Glass-Steagall réside dans sa simplicité. Elle ne nécessite pas de créer de nouvelles fonctions de surveillance, de nouveaux systèmes de Muraille de Chine ou de digues de protection entre les différentes entités d’un groupe universel.

Le coût de restructuration du secteur serait élevé :

Le lobby bancaire voudrait faire croire que les coûts de séparation des banques sont très élevés. C’est faux car les entités sont déjà le plus souvent séparées d’un point de vue opérationnel. D’autre part, la séparation d’une multinationale en plusieurs sociétés est un événement relativement fréquent et bien maîtrisé.

En fait, les imbrications actuelles entre les deux types de banque sont très largement artificielles : elles ont été mises en place pour permettre aux activités de crédit d’être « proches » des activités de marché, pour assurer que les clients à qui on fait crédit amènent aux salles de marché un maximum de Produit Net Bancaire. Il s’agit donc de liens basés fondamentalement sur un conflit d’intérêts : le banquier ne conseille pas au client ce qui est bon pour celui-ci, mais les produits qui sont bons pour la banque en général et la salle de marché en particulier. En supprimant ce conflit d’intérêts, la scission supprime aussi le besoin de ces imbrications malsaines.

Par ailleurs, le cabinet AlphaValue a calculé que la séparation des banques françaises pourrait générer une augmentation de leur valeur de marché allant jusqu’à 30%. Ce serait donc une excellente opération d’un point de vue économique.

Le coût pour les clients serait très élevé :

C’est un argument destiné à faire peur mais qui n’est étayé par aucun élément factuel. Les banques universelles ne sont pas moins chères que les autres. La séparation des activités bancaires ne devrait pas avoir de conséquences fortes sur les coûts pour la banque de réseau. Il n’y a pas de raison pour que les prix des services destinés aux particuliers et aux PME augmentent.

Il est possible que le coût du crédit soit marginalement plus élevé pour les plus grandes entreprises : il est actuellement « subventionné » par les banques pour celles en bonne santé qui leur amènent beaucoup d’autres activités rentables, notamment de marché. Ceci fait que certaines entreprises ont trop de crédit très peu cher, d’autres pas assez, et que globalement l’économie consomme plus de produits de marché qu’économiquement logique. Et ces entreprises n’ont pas à bénéficier de baisse de coûts liés à une garantie indue du contribuable. La scission supprimerait ces effets pervers.

Plus encore, rappelons que la fin des conflits d’intérêts dans le monde bancaire ne pourrait qu’être grandement bénéfique aux clients.

Une séparation déstabiliserait les banques de détail :

Cet argument n’est, lui non plus, soutenu par aucun élément factuel. Les banques cherchent ici simplement à faire peur en imaginant des conséquences hypothétiques afin de préserver le statu quo. Rappelons qu’il existe plus de 430 entreprises bancaires en France (chiffres FBF), moins d’une dizaine ayant un statut de réelle « banque universelle » – mais elles sont largement prépondérantes en poids.

On n’entend d’ailleurs quasiment jamais le Crédit Mutuel, le Crédit du Nord, la Banque Postale ou la Banque Martin-Maurel se plaindre d’une éventuelle séparation des activités bancaires : en tant que banques de dépôts, elles sont bien placées pour juger de la parfaite viabilité de leur modèle… En fait, ce sont les banques de détail qui soutiennent les banques de marché, elles sont leur bouée (en liquidité, en capital, en stabilité du résultat). Toutes les banques de détail en France sont rentables, n’auraient aucun mal à trouver des actionnaires, et fonctionneraient mieux sans leur banque de marché. Ce sont ces dernières qui devraient se réformer, en augmentant leur ratio de capital.

On assisterait à une raréfaction des ressources capitalistiques :

« Au total, l’idée, c’est plutôt de dire : préservons la capacité des banques à financer l’économie, tant par le crédit que par les activités de marché. » [Frédéric Oudéa, PDG de la Société Générale, 11 avril 2012, BFM]

« Dans un environnement économique difficile, il est important de veiller à ce que toute réglementation supplémentaire ne vienne pas entraver davantage la capacité des banques françaises à financer l’économie. […] D’une manière générale, la réforme bancaire annoncée doit prendre en compte les effets d’une nouvelle organisation des banques sur leur capacité à financer et accompagner les entreprises françaises. » [Communiqué de laFédération Bancaire Française, 15 novembre 2012]

Il est possible que cela renchérisse quelque peu le coût de financement pour les banques d’investissement, puisqu’elles ne pourraient plus ponctionner les ressources des banques commerciales. En ne pouvant plus être le « passager clandestin » du bilan des banques universelles, elles devraient ainsi démontrer aux actionnaires leur capacité à gérer prudemment leur activité. Les effets seraient ainsiglobalement bénéfiques, puisque la séparation permettrait de limiter la propension des banques d’affaires à prendre des risques inconsidérés.

En revanche, avec un système bancaire plus sûr, les ressources en fonds propres seraient évidemment plus abondantes et moins chères pour les banques de dépôts (et de crédit).

La séparation diminuerait les capacités de financement des banques :

Les règles prudentielles de Bâle II et III conditionnent la capacité de financement à la quantité des fonds propres. Cet argument revient donc au précédent et la conclusion est similaire : le financement de l’économie serait au contraire renforcé avec des banques commerciales plus sûres et plus à même d’attirer des nouveaux capitaux.

De plus, la scission n’empêche nullement l’accès des banques au marché interbancaire et obligataire, ni l’adossement du financement ou l’utilisation d’instruments de couverture. Il ne devrait donc y avoir aucune conséquence sur le type de produits ou de services proposés aux clients.

Mais on retrouve ici un argument central, le chantage au crédit : « si vous renforcez trop la réglementation, nous ne pourrons plus prêter, ce qui sera très mauvais pour toute l’économie ».

Au-delà de l’aspect insupportable d’un tel chantage sur un service public fondamental, on observe un autre effet néfaste de la banque universelle, bien que non entièrement verbalisé : « nous ferons alors plus d’activités spéculatives et moins de prêts ». Ce chantage ne tient que parce que les banques ne sont plus spécialisées – imagine-t-on Renault menacer de cesser de produire des voitures ? L’argument logique des banques devrait être « nous facturerons le crédit un peu plus cher », mais pas « nous en ferons moins », vu que, par nature, aucune réglementation – hors encadrement du crédit – ne les empêchera jamais physiquement de prêter…

Ainsi, avoir des banques ne pouvant faire que des opérations de prêt les incitera à le faire, bien évidemment. C’est maintenant que, ayant le choix, elles prêtent moins, comme la plupart des acteurs de l’économie réelle le constatent.

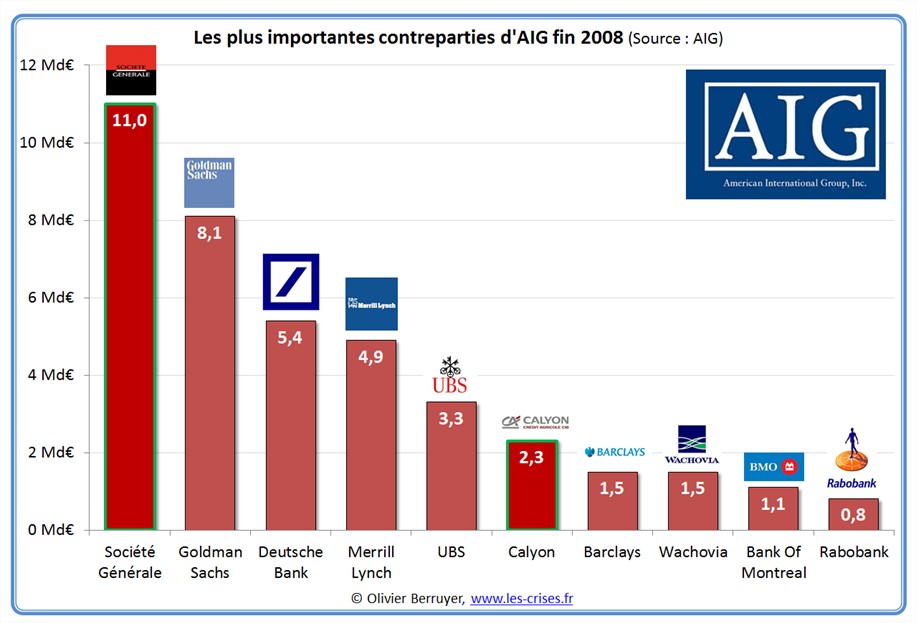

Filialiser suffira à protéger le système :

AIG a bien démontré qu’un grand groupe pouvait couler en raison des pertes d’une de ses petites filiales !

Rappelons au passage que s le contribuable américain n’avait pas renfloué AIG (donc en faisant ce qui sera interdit en Europe), cela aurait généré des pertes colossales à de nombreuses autres banques :

Les winners de la Société Générale étaient les premiers créanciers, avec 11 milliards de dollars (ce sont bien des dollars) !

Bien entendu, SG aurait alors coulé, entraînant les autres avec elle…

La séparation des activités empêchera l’État de se financer :

« Je ne suis pas du tout d’accord pour dire que c’est une réforme à minima… […] Ça veut dire une vraie différence, ça veut dire une vraie réorganisation de toutes les banques françaises. [… Scinder,] ce serait contraire à l’intérêt national, parce que, au bout de la route, qu’est-ce qui se passera, ces activités n’auront pas la taille critique, et donc seront financées trop cher, ça veut dire que peu à peu, les banques françaises se retireront de cette activité, et donc ça veut dire que, à la fin des fins, l’État ne trouvera pour le financer et pour s’occuper de placer ses obligations que les grandes banques de Wall Street, les entreprises françaises ne trouveront pour les aider à émettre des obligations que les grandes banques de Wall Street, et le résultat de tout ça, c’est que, il n’y aura pas de possibilité pour les entreprises moyennes d’aller sur le marché… » [Christian Noyer, 18/12/2012, BFM Business]

La menace :

Le complice :

Ce propos délirant sur la concurrence des banques américaines venant de l’ancien directeur de cabinet d’Edouard Balladur en 1986 ne manque pas de sel. Bref, la concurrence mondialisée, c’est super pour tout le monde, mais pas pour les banques…

Tout ceci est évidemment faux, et se démonte simplement.

Primo, il faut savoir que, quand l’État s’endette, ce sont des banques (appelées Spécialistes en Valeurs du Trésor) qui lui apportent 10 0% des fonds. MAIS ce ne sont nullement des prêts ; les banques assurent ici un simple rôle d’intermédiaire dans ce qu’on appelle “la tenue de marché”. Dès qu’elles ont les obligations publiques, elles s’en débarrassent immédiatement sur les marchés financiers auprès d’investisseurs intéressés. Ainsi, ce ne sont pas les banques qui prêtent aux États, mais au final des assureurs, des fonds de pension, des Sicavs, etc…

La preuve : combien d’obligations publiques (sur les 1 900 Md€ de dette publique) possède notre plus grande mégabanque, BNP Paribas (1 900 Md€ d’actifs, et dont je salue la transparence, elle-seule communique totalement sur ses expositions pays par pays) ?

Réponse ! Fin 2011, à peine 13,98 milliards ! Même pas 1 % ! Et plus drôle, si on regarde le portefeuille “de spéculation”, la banque est en position de vendeuse nette de 3,37 Md€ – bonjour la confiance et le soutien affichés !

Et bonne nouvelle, ça s’est arrangé fin 2012 :

Plus que 10 Md€ détenus, soit bientôt la moitié des obligations belges – et la position de négoce est passée à – 4,5 Md€…

Secundo, rapport à l’hystérie “si on sépare, on sera dans la main de Wall Street”. Qui sont les 20 SVT ?

Fin 2012, Pierre Moscovici, Ministre de l’économie et des finances a approuvé la liste du nouveau groupe des spécialistes en valeurs du Trésor (SVT). Les établissements sélectionnés ont un mandat de trois ans.

Sont reconduits : Bank of America-Merrill Lynch, Barclays Capital, BNP Paribas, Crédit Agricole, Citigroup, Commerzbank, Crédit Suisse, Deutsche Bank, Goldman Sachs, HSBC, JP Morgan, Morgan Stanley, Natixis, Nomura, Royal Bank of Canada, Royal Bank of Scotland, Santander, Scotiabank,Société Générale et UBS.

Les vingt établissements sélectionnés pendant la période 2009-2012 ont été reconduits. La liste compte douze banques européennes (dont quatre banques françaises), sept banques nord-américaines et une banque japonaise.

On voit à quel point l’État a “refusé” de se mettre dans la main des banques étrangères… Plus drôle, il y a même un palmarès officiel des SVT :

Ainsi, la banque qui a le plus aidé l’État a été… une banque non universelle de Wall Street ! Chapeau pour la propagande mensongère, donc…

Tertio, il faut savoir que les SVT se refinancent tous par « repo » [repurchase agrement ou pension livrée], au même taux, le plus bas possible. Cela veut dire que, pour ces opérations, les SVT se financent tous au même taux – uniquement fonction de la solvabilité de l’État, et pas de la banque.

Suite au prochain numéro !

(665)

Bonjour, je vous relis, voulant revenir sur ces info qui font l actualité; je dirais une évidence pour vous!

Ce qui m intéresse ce sont les spécialistes qui participent à ces commissions et qui ont compris ou pas comme vous ces arguments.

Ont le voit, beaucoup de spécialistes parlent , se contredisent (députés économistes professionnels).

Alors qui fait le poids contre le cartel bancaire donnant le la aux décisions gouvernementales? Vous ? Nous électeurs ? Ni l’un ni l’autre. » Eux-mêmes » ; c est rageant non ?

Ce n’est pas pessimiste, c est comme ça aujourd’hui et pour un peu de temps bien sûr.

Donc, comment accepter la réalité sans se prendre le choux ? Accepte ?

Cordialement

Henri P